製造業

半導体不足はいつまで続く?

3~4年ごとのシリコンサイクルとは

掲載日:2026/03/24

半導体業界では、3~4年で好況と不況を繰り返すシリコンサイクルが起こる。このような定期的な波がある中で、現在はどのような状況にあるのか。シリコンサイクルのメカニズムを確認すると共に、世界半導体市場統計(WSTS)による半導体市場の動きとこれからの予測について見ていこう。

シリコンサイクルとは

半導体業界では、構造的に景気変動サイクルが生じる。半導体の需要が増すと投資拡大するため、供給過剰と価格下落が起こり、その低迷期を経た後に回復の波が来る。

3~4年周期で好況と不況を繰り返すサイクルの中で、特に中長期的に急騰が継続する時期は「スーパーサイクル」と呼ばれる。“シリコンサイクル”という言葉は、半導体の主材料がシリコンであることに由来する。

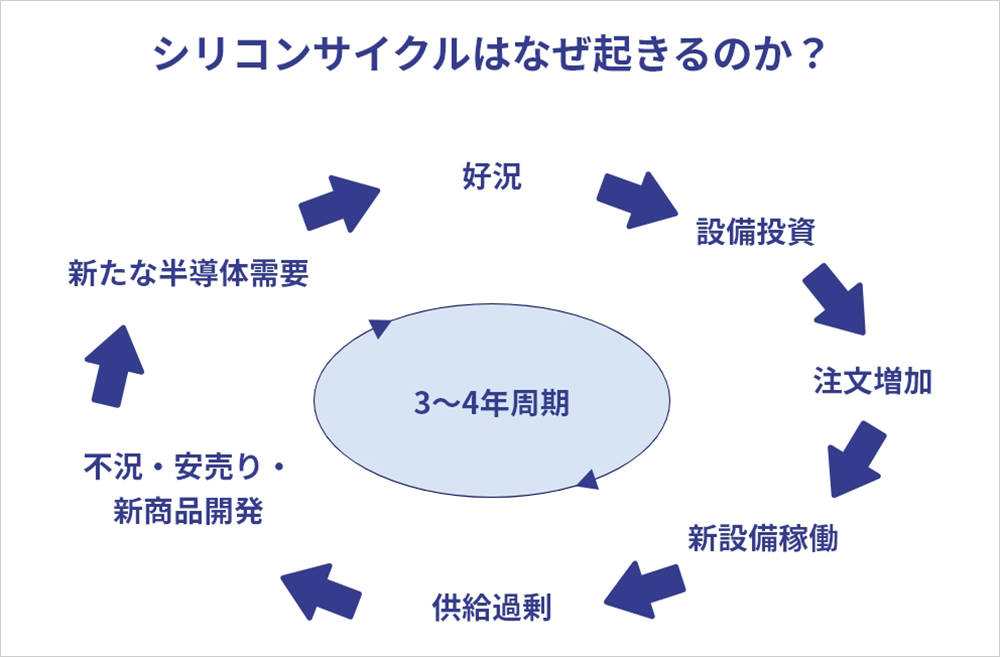

シリコンサイクルはなぜ起こる?

半導体の製造プロセスは複雑なうえ、製造装置の生産にも時間がかかる。DDR5 SDRAMのケースを見ると、2018年11月に、SKハイニックスが世界初の「DDR5 DRAM」の開発開始を発表し、2年の歳月をかけて2020年に成功させた。リリースされたのはその1年後、2021年、インテルの第12世代Coreシリーズの発表と同時だった。

平均的に、半導体の工場建設に約1年、製造は半年程度かかり、設備投資から生産が軌道に乗るまでに1~2年を要するといわれる。開発からリリースまでに時間がかかることに加え、半導体は技術革新のスピードが速く、設備投資のタイミングや在庫調整が難しい。これもシリコンサイクルの原因となっている。

新しい技術を用いた製品が世に出ると、需要が急増する。しかし、その時点では生産設備が十分ではなく、供給が需要に追いつかない状態となって価格が高騰する。需要が高まってくると半導体メーカー各社が投資を行い、市場規模が拡大して好況状態となっていく。

新しい設備が稼働し、供給能力が上がると今度は需要を上回ってしまい、価格が下落して不況期へと突入する。

好況→設備投資→需要増加→新設備稼働→供給過剰→不況…と進む中、半導体メーカーは新たな技術を開発し、再び好況の波が起こるというわけだ。

半導体の好況と不況、需要と供給のバランスは、シリコンサイクル以外の要素も多々絡んでくるが、シリコンサイクルからある程度の予測は立てられることも少なくない。

近年のシリコン市場

世界半導体市場統計(WSTS)の統計と予測を見ると、半導体市場は右肩上がりで推移していることが分かる。2025年は前年比22.5%増の7,722.43億米ドル、2026年に前年比26.3%増の9,754.60億米ドルという予測になっている。長いスパンで見ると成長トレンドが続いていくのだが、3~4年に一度、伸び率がマイナスになる。

直近では、2023年に在庫調整の底を打ち、2024年には大きな伸びを見せた。コロナ禍での在宅業務が増えた2023年は、PC、スマートフォンなどの特需が一巡して、在庫調整のプロセスに入った影響が大きいともみられている。

2024年には、その反動でメモリー市場は拡大に転じた。しかし、2025年後半から半導体の需要に供給が伴わない状態に陥っている。

WSTSは今後について、2026年世界半導体市場が25%以上成長し、予測値では約9,750億米ドルに達すると予測している。全ての地域において、あらゆる半導体製品カテゴリーでの成長が見込まれているからだ。

成長を牽引するのは、メモリーとロジック。AI関連のアプリケーション、コンピューティング、データセンターでの継続的な需要により、両者ともに前年比で30%以上増加する見通しだという。特に、ロジック半導体は、AIの利活用の広がりで需要が高まるといわれている。既に、どれだけ大量に作っても供給が追いつかない状況にあるが、まだこの状況は続くと予測されている。

一般社団法人WSTS日本協議会「WSTS 2025年春季半導体市場予測について」を見ると、半導体のうちロジックの割合が大きいことは一目瞭然だ。

そのほか、センサーやマイクロプロセッサー、光電子デバイスなども緩やかに需要が増加するとみられる。その半面、車載向け需要の個別半導体(ディスクリート)の需要は低迷が続き、微減になる見込みだ。

2026年後半からスーパーサイクルに入るとみる向きもあるが、半導体業界は地政学的な要因にも左右されるため、予測は簡単ではない。