キーワードとして急浮上したDX税制。メリットとその条件は?

2021年度税制改正にDX(デジタルトランスフォーメーション)投資促進税制が盛り込まれたことで、ITビジネスにおいてDXはより大きな意味を持つことになった。その詳細は、2021年5月時点で国会審議中の産業競争力強化法の一部改正を受け公表される見通しだが、ここでは同税制の概要と適用の条件になるDX認定制度について見ていきたい。

税制面からDXを支援するDX投資促進税制

2021年3月に成立した2021年度税制改正には、脱ハンコに対応した国税関係書類の押印義務廃止(実印押印・印鑑証明書の添付が必要な書類を除く)や、電子帳簿保存の大幅な要件緩和など、多くの注目すべき内容が盛り込まれている。中でも特に注目したいのが、DX投資促進税制だ。

2020年5月、「2025年の崖」という言葉とともにレガシーシステム見直しとDX推進の必要性を訴えてきた経済産業省は、

同税制の前提として、ウィズ・アフターコロナ時代を見据えた、デジタル技術を活用したDX(企業改革)の実現には、経営戦略・デジタル戦略の一体的実施が不可欠であると経済産業省は掲げている。

その実現に向け、

DX投資促進税制の対象はどんなクラウドサービス?

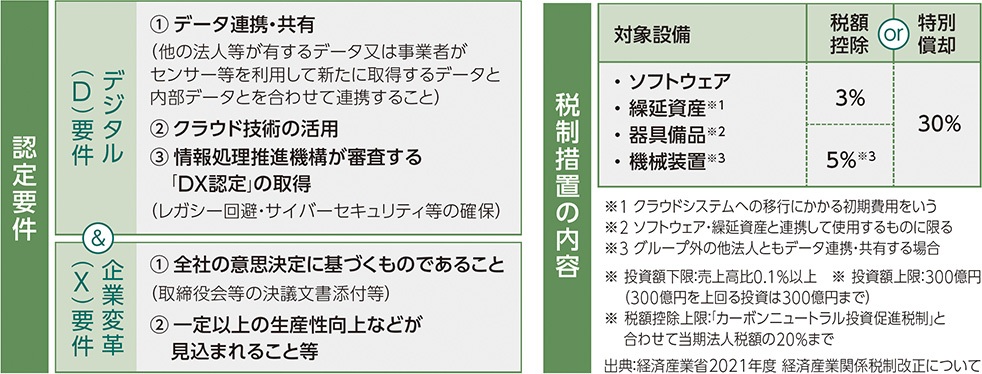

いずれにせよ、上記の文言だけでは対象となるデジタル関連投資の内容は見えてこない。次にその認定要件を具体的に見ていこう。同税制の適用は、デジタル(D)要件、企業変革(X)要件という2要件を満たすことが求められる。デジタル要件は、以下のようになる。

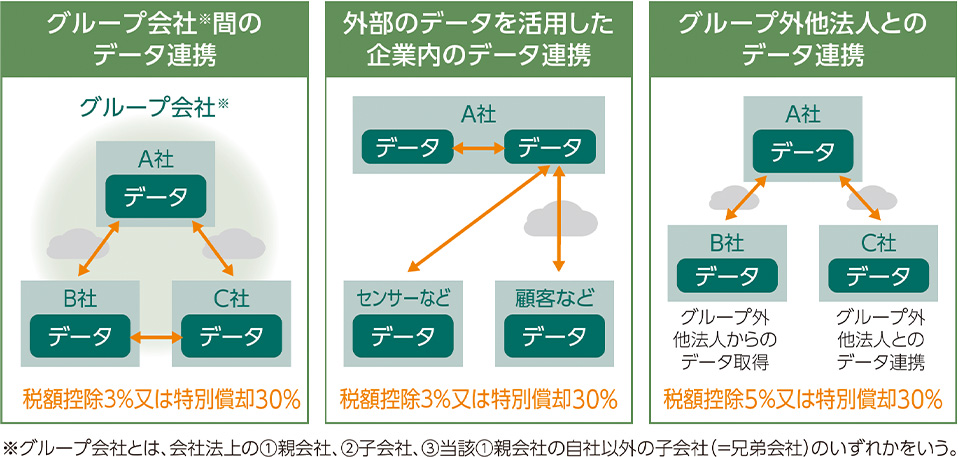

①既存のデータと他の法人等のデータ(又はセンサー等を利用して新たに取得するデータ)とを合わせて連携させること(データ連携・共有)

②クラウド技術を活用すること

③情報処理推進機構のDX認定を取得すること

クラウド利用が必須であるという点を除くと、ここで示された要件から具体的な製品、ソリューションを想定することは難しい。肝心の産業競争力強化法改正が国会審議中ということもあり、現時点でその

その一例が、ものづくり企業におけるエッジコンピューティング活用である。工場内に分散するデジタル情報をクラウド管理可能な小型サーバーに統合し、Webカメラや各種センサーの情報を一元的に管理するとともに、取引先データとの連携を通し、より効率的な生産管理体制を構築することはDXの具体的なイメージになるだろう。

また小売業における「スマートレシート」を使った顧客情報の収集・活用促進にも注目したい。スマートレシートとは、スマートフォンのバーコードをレジで読み取ることで紙のレシートを電子化し、消費者に配信するサービス。ペーパーレスやレシート管理の省力化に加え、これまで小売り各社の会員カード情報に紐付けられていた購買履歴が企業の垣根を越えて一元的に把握できるようになる効果が期待されている。

なお経産省が作成した説明資料では、DXの具体例として、製造現場のデータ収集等を通し柔軟に製造ラインやサプライチェーンの調整を行うポルシェ社(ドイツ)の事例や、ロボット・AIを活用した大手小売企業のEコマース向け自動物流センターが紹介されている。

一方、企業変革要件は以下の2点。デジタル要件と較べるとその意図は明確だ。

① 全社の意思決定に基づくものであること(取締役会等の決議)

② 一定以上の生産性向上などが見込まれること。商品の製造原価が8.8%以上削減される等

③ 生産性向上(ROAなど)や売上高上昇の目標を定めること

④ 投資総額が売上高比0.1%以上であること(売上10億円の会社であれば、投資は100万円以上)

次に具体的な税制措置を見ていこう。対象となる設備はソフトウェア、繰延資産、器具備品、機械装置の4種。繰延資産はクラウド移行に係る初期費用を指し、器具備品、機械装置はソフトウェア、繰延資産と連携して使用するものに限られる。

税額控除か特別償却(30%)のどちらかを選択でき、原則として税額控除は3%、グループ外の他法人ともデータ連携・共有する場合は5%の控除が適用される。なお投資額下限は売上高比0.1%以上、投資額の上限は300億円(300億円を上回る投資は300億円まで)。適用期限は2023年3月31日で、それまでに事業適応設備の取得などを行い、事業に供した資産に適用される。

DXサポートは今後 ITビジネスの重要テーマに

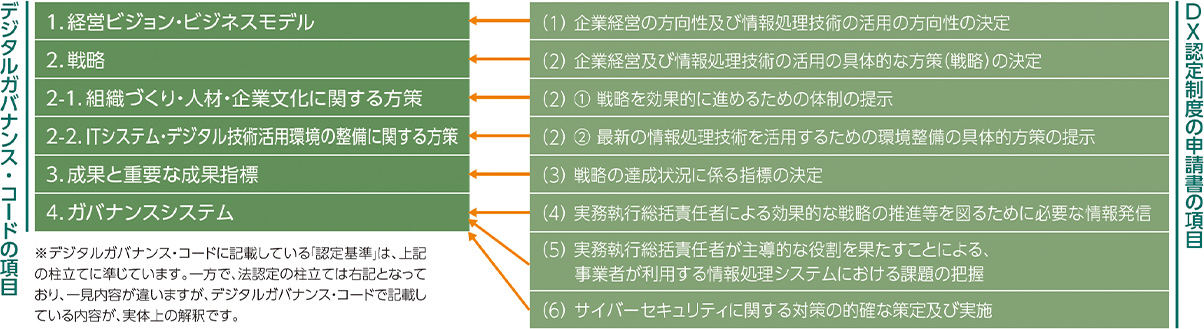

冒頭でも触れた通り、同税制の狙いにはDX認定の取得促進という目標がある。次にDX認定について見ていこう。同認定では、デジタル社会を前提に企業価値向上に向け実践すべき事柄をとりまとめた「デジタル・ガバナンスコード」に対応する次ページの項目が審査の対象とされる。

①経営ビジョン・ビジネスモデル(経営や情報処理技術活用の方向性)の決定

② 経営や情報処理技術活用の具体的な方策(戦略)の決定

2.1 戦略を進めるための体制

2.2

情報処理技術を活用するための環境整備に係る具体的な方策

③ 戦略の達成状況に係る指標(KPI)の設定

④ 執行責任者による効果的な戦略の推進等を図るために必要な情報発信

⑤ 事業者が利用する情報処理システムにおける課題の把握

⑥ サイバーセキュリティに関する対策の策定と実施

特に中小企業の経営層からは、DX認定取得の意義が見えにくいという声もよく耳にする。それも一理あるが、一方で同制度の申請プロセスそのものが企業のDX推進における論点整理に役立つという特長を備えている点は見落とすべきではない。

DX認定は、

具体的には、

(1)経営者が、デジタル技術を用いたデータ活用によって自社をどう変革させるかを明確にし、

(2)実現に向けた戦略をつくるとともに、

(3)企業全体として必要となる組織や人材を明らかにしたうえで、

(4)ITシステムの整備に向けた方策を示し、

(5)戦略推進状況を管理する準備ができていること

がその条件になる。

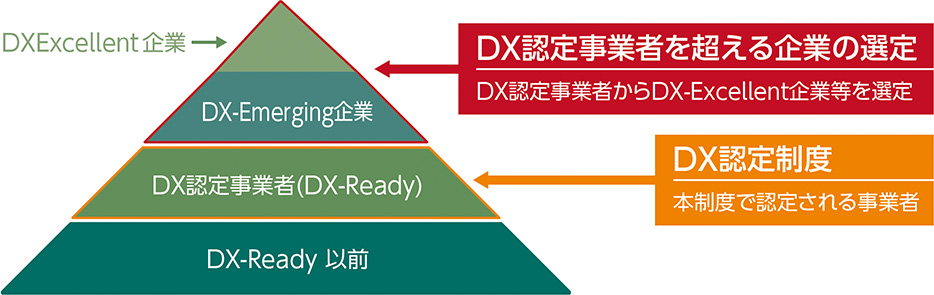

なお経産省は、企業のDX推進状況について「DX-Ready以前」「DX認定事業者」「DX-Emerging企業」「DX-Excellent企業」の4段階を想定し、DX認定事業者の中からDX-Excellent企業などを選定していく考えだ。

では、DX認定にはどのような手続きが必要になるのか。注目したいのは、2020年11月以降、オンラインによる申請が可能になった点だ。具体的には、審査事務及び問い合わせ窓口の役割を担う情報処理推進機構(IPA)のサイトから「認定申請書」「認定チェックシート」をダウンロードし、設問への回答を記入するとともに、必要に応じて補足資料を用意するという流れで行われる。

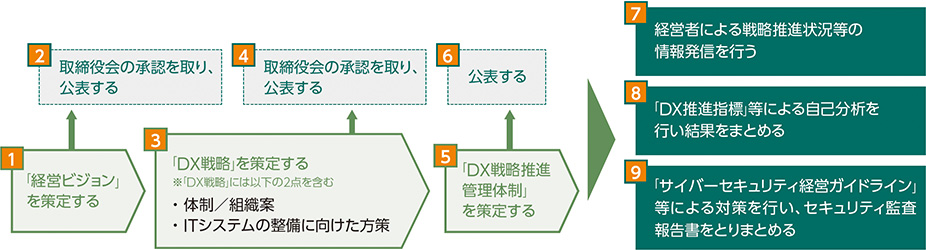

具体的な申請プロセスとしては、以下の流れが想定されている。

①経営ビジョンの策定

②取締役会の承認を取り、公表

③「DX戦略」を策定

④取締役会の承認を取り、公表

⑤「DX戦略管理体制」を策定

⑥その公表

⑦

経営者による戦略推進状況等の情報発信

⑧「 DX推進指標」等による自己分析を行い結果をまとめる

⑨「

サイバーセキュリティ経営ガイドライン」等による対策を行い、セキュリティ監査報告書をとりまとめる

同制度の対象は、法人と個人事業者を問わず全ての事業者で、申請は随時可能。