| |News|にっぽんの元気人|巻頭特集|第2特集|Focus|コラム|イベント|バックナンバー|vol35以前のバックナンバー| |

|

||

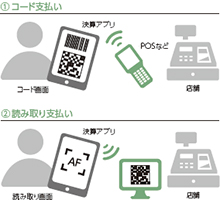

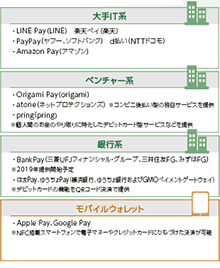

その背景には、国内のキャッシュレス決済比率の低さがある。各国のデータが出そろう2015年時点で比較すると、日本のキャッシュレス決済比率は18.4%。韓国(89.1%)、中国(60.0%)、カナダ(55.4%)などのキャッシュレス先進国と比べ、大きく出遅れているのが実情だ。 キャッシュレス化には政策的な後押しが大きな意味を持ち、例えば韓国の場合、「クレジット利用額の30%の所得控除」、「クレジット利用による宝くじ購入の権利付与」などの施策が高い普及率の背後にある。こうした状況を受け、日本もいよいよキャッシュレス化に本腰を入れ始めたと言えるだろう。 ちなみに普及に向けた施策の方向性は一様ではない。例えば中国では、Alipay(アリペイ)に代表されるQRコード決済が広く普及するが、そこにATM網の整備の遅れなどの事情に加え、「信用」という概念を軸に人々の行動を変革しようとする国家レベルの試みがあると指摘する声も多い。簡単に言えば、公共料金の支払いを遅延したり、レンタサイクルを乗り捨てたりしていると飛行機の搭乗チケットが買えなくなるなどのデメリットが生じ、ルールに従って行動すればさまざまなメリットが得られる仕組みを通し、公共心の低さが言われる国民の意識と行動を変えていこうというわけだ。企業の与信情報や公共機関の個人情報の社会的な共有は日本では考えにくいが、現地では比較的好意的に見られているようだ。 日本の状況を考える前に、ここでキャッシュレス化のメリットを簡単に整理しておこう。まず挙げられるのが、店舗で現金のハンドリングが不要になる点だ。釣り銭を滞りなく用意したり、レジ締め後に現金残高を確認したりする作業は何かと手間がかかるものだ。ある調査では、現金残高の確認にレジ1台あたり20〜30分費やすという。省力化の延長上にあるのが、既に駅売店などで実証実験もスタートした無人店舗がある。またキャッシュレス化は、金融機関の業務そのものを大きく変えることだろう。 もう一つのメリットとして挙げられるのは、取引の可視化だ。既存のポイントカードなどによって企業が把握できるのは、自社店舗内の消費行動に限られてきた。キャッシュレス決済は、この枠組みを超えた消費行動の把握が可能になる。これは決済サービス提供企業による新たなサービスの提供にもつながるはずだ。さらに言えば、税収の観点でもその効果は大きい。 日本におけるキャッシュレス化の障害はもう一つある。それはキャッシュレス決済方式の多様さである。主要なキャッシュレス決済手段の一つにFeliCaを採用した電子マネーがあるが、交通系ICカードだけに限っても10種類ほどあり、どれを選べばいいのか分かりにくいのが実情だ。キャッシュレス決済手段にはそのほか、銀行口座と紐づけて発行されるデビットカードやスマートフォンを使ったモバイルウォレットもある。利用者の観点で言えば、一つの仕組みであらゆる決済に対応できるようにならない限り、現金入りの財布を手放すのは難しい。キャッシュレス先進国として知られるスウェーデンの例では、国内主要銀行が共同開発した「Swish」(スイッシュ)と名づけられたスマートフォン用決済アプリがその役割を担う。 こうした中、キャッシュレス化の本命として注目されるのが、モバイルウォレットの一種に位置づけられるQRコード決済だ。その第一の特長は導入の容易さにある。 QRコード決済には二つの方法がある。一つはスマートフォンにQRコードを表示し、店舗側の端末で読み取る方法(コード支払い)。POSレジ導入済み店舗であれば、新たに専用リーダーを購入するだけで対応が可能だ。もう一つが店頭に表示されたQRコードを利用者がスマートフォンで読み取る方法(読み取り支払い)。決済は購入金額を利用者が入力して行う。この方法であれば、紙に印刷したQRコードを店頭に貼り出すだけでも対応が可能。中国や東南アジアでは屋台の買い物もこの方法で行われることが珍しくない。決済は電子マネーやクレジットカードにひもづけて行うため、プリペイド、ポストペイの両方式に対応可能だ。 QRコード決済サービスにはLINE Pay、楽天Pay、ソフトバンクとヤフーの合弁によるPayPayなどに加え、これまで自社以外のE Cサイト決済に利用されてきたAmazon Payも実店舗でのQRコード決済サービス提供を開始。来年にはメガバンク系サービスも登場が予定されるなど、多様なプレーヤーの参入が続いている。普及を図るうえでは、プレーヤーのとうたや規格の統一化も課題になるだろう。 |

■NAS VS クラウドストレージ ■使い分け提案のイメージ  ■法人向け主要クラウドストレージの比較  ■法人向け主要クラウドストレージの比較  |

|

Copyright 2018 Otsuka Corporation. All Rights Reserved.