まもなく中小企業投資促進税制の延長期限が半年を切ろうとしている。

中小企業のIT投資においてメリットが大きい同制度の駆け込み需要を確実にフォローしていくためにも、まずは制度の概要をあらためて確認しておきたい。 |

中小企業投資促進税制を一口で言うなら、企業が設備投資を行うことで税の優遇措置が適用される制度となる。対象となる「中小企業」の定義は以下のとおり。

・資本金または出資金が1億円以下の法人

・資本金または出資金を有しない法人のうち、常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人事業主

・農業協同組合等

ただし大規模法人から1/2以上の出資を受ける子会社等は制度の適用外になる。またバー、ナイトクラブなどの一部業種を除き、ほとんどの業種で適用を受けることが可能だ。

適用対象になる投資には、ハードウェア・ソフトウェアの双方が含まれるが、適用されるには、ハードウェアに含まれる「機械」は160万円以上のため、現状の記述は適切ではありません。

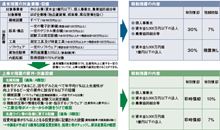

同制度を正しく理解するうえでのポイントになるのは、「通常措置」と「上乗せ措置」の2段階の優遇措置が用意されている点といえるだろう。また「個人事業主および資本金3,000万円以下の法人等」と「資本金3,000万円超1億円以下の法人」では措置内容が異なることにも注意が必要である。

当初、30%の特別償却または7%の税額控除を選択できる制度としてスタートした中小企業投資促進税制に、アベノミクス第三の矢の方策の一つとして上乗せ措置が登場したのは2014年のことだ。それにより、「生産性向上に資する一定の設備」に投資した場合に限り、即時償却または10%(資本金3,000万円超は7%)の税額控除が選べるようになった。10%の税額控除を選んだ場合、会計上は購入価格の1割引と同じ意味を持つ。あらためて説明するが、即時償却を選んだ場合、初年度のメリットはそれ以上に大きい。終了まで約6カ月となった今は、エンドユーザー様に対する同制度の最後の活用提案の機会になるだろう。

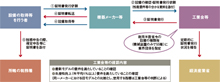

上乗せ措置が適用される設備は、確認方法の違いによって「先端設備」(通称:A類型)と「生産ライン等の改善に資する設備」(通称:B類型)の二つに分けられる。A類型として承認される設備投資は、(1)最新モデルであること、(2)旧モデルと比べて年平均1%以上生産性が向上することなど一定の要件を満たすハードウェア・ソフトウェアになる。JEITAやJISAといった工業会等が発行する証明書を確定申告書に添付することで、エンドユーザー様の手をわずらわせることなく優遇税制が適用される。

なお、証明書は申請から発行までは最長で6週間程度見積もる必要がある点には注意が必要だ。今後の駆け込み需要によってはそれ以上に時間が掛かる可能性もある。税務申告期限月(法人の場合事業年度終了日から2カ月)に確実に間に合わせるためにも、早めの申請手続きを注意喚起する必要があるだろう。

一方のB類型は、年平均の投資利益率が5%以上になることを見込んだ投資計画を作成し、経済産業局の確認を受けることで適用される。適用製品が定められているA類型に比べ、より自由な設備投資が可能だが、税理士などへの相談などの手間が生じる。残された時間を考えると、A類型をベースに提案を考えるべきだろう。

次にハードウェア、ソフトウェア双方の先端設備製品をみていこう。

〈ハードウェア〉

いわゆるI T機器において先端設備の条件に適応するのは、サーバーやNAS製品に限られる。対応する製品は、各メーカーサイトで確認できる。単体で30万円以上という制約もあり、ハードウェア全体を見ても、サーバー、NAS以外ではオンデマンドプリンターや広幅機などに限られる。なおプリンターの場合、一般の複合機のように業務において利用するのではなく、印刷業などにおいて生産設備として運用することが適用の条件になる。

〈ソフトウェア〉

先端設備の条件に適応するソフトウェアは、証明書を発行する一般社団法人情報サービス産業協会のサイトで確認できる。パッケージソフトの場合、最新版であることに加え、(a)生産情報、(b)販売情報、(c)在庫情報、

d)顧客情報のいずれか1つ以上が実装されると共に、収集した情報にもとづく分析・指示機能を備えることが求められる。

具体的には、生産管理・販売管理などの基幹業務システム、建設業の工程表管理ソフトや各種積算ソフト、製造・建設業の3次元CAD、医療・介護福祉の電子カルテや医事コンピュータ、介護支援システムなどの生産性向上に資する各種製品がその対象になる。その一方で、会計ソフト、給与計算ソフト、税務申告ソフトなどの管理業務用のソフトは上乗せ措置の対象外になる。

またハードウェア同様、単体価格30万円以上が前提になる。そのため、例えばダウンロード版のOfficeソフトライセンスを70万円分以上購入したとしても優遇措置は適用されない。

続き、「中小企業投資促進税制 中小企業投資促進税制をあらためて知る」は 本誌を御覧ください 続き、「中小企業投資促進税制 中小企業投資促進税制をあらためて知る」は 本誌を御覧ください

|